Nội Dung Bài Viết

Tâm điểm vĩ mô Hoa Kỳ

GDP quý 4/2022 của Hoa Kỳ được công bố lần thứ hai đã được điều chỉnh nhẹ từ 2,9% lên 2,7% do nhu cầu nội địa cơ bản thấp.

Đóng góp tăng trưởng cao là từ hàng tồn kho và nhu cầu bên ngoài (mua ròng), nếu loại trừ 2

mặt hàng này thì mức tăng chỉ đạt 0,7%. Yêu cầu thất nghiệp mới và cũ, cho mức thấp cho thấy thị trường lao động chặt chẽ, quanh mức trước đại dịch mà không có dấu hiệu gia tăng thêm.

Chỉ số giá- PCE lõi tháng 1, thước đo lạm phát ưa thích của FED, cao hơn dự kiến và tỷ lệ hàng

năm tăng sau 3 tháng có giảm liên tiếp. Dữ liệu này đã phá vỡ quan điểm về quá trình thiểu phát. FED vẫn sẽ theo quan điểm diều hâu, với biên bản FOMC nhấn mạnh đến lạm phát hơn là suy thoái. Tuy nhiên, FED không thể thắt chặt quá mức như 2022 trong bối cảnh các ngành sản xuất đang suy yếu.

Thị trường phản ứng với quan điểm diều hâu, nhưng giá vàng đã không giảm nhiều như mong đợi. Đồng USD mạnh lên một chút, nhưng thị trường vẫn thận trọng USD có thể tiến xa hơn. Nhiều dữ liệu công bố tuần này sẽ làm rõ tình hình hơn.

Tâm điểm vĩ mô tại Anh

Tin tốt tuần này cho Vương quốc Anh: PMI tăng trở lại và vay ròng của khu vực công giảm.

PMI tổng hợp nhanh trong tháng 2 đã tăng trở lại trên 50, ngưỡng mở rộng, lần đầu tiên sau 6 tháng liên tiếp dưới 50.

Những người trả lời khảo sát cho rằng sự không chắc chắn đã cải thiện hơn, nhờ giảm bớt tình trạng thiếu nguồn cung và lạm phát giảm là những diễn biến hữu ích. Về lạm phát, cuộc khảo sát mới nhất cho thấy chi phí gia tăng và giá bán tiếp tục giảm.

Tuy nhiên, tác động có độ trễ của việc tăng lãi suất từ BOE có thể sớm ảnh hưởng đến nền kinh tế. Chúng ta không thể quá lạc quan vào thời điểm này.

Doanh thu của chính phủ mạnh hơn dự kiến đã giúp giảm vay mượn của chính phủ. Giảm giá năng lượng sẽ tạo điều kiện các biện pháp kích thích hơn nữa từ chính phủ nếu cần.

Bất chấp tất cả các tin tốt, thị trường vẫn thận trọng về động lượng và cần theo dõi để có thêm bằng chứng.

Tâm điểm vĩ mô khối EU

Với động lực yếu ớt trong tháng 12, nền kinh tế Đức lại tiếp tục thu hẹp trong Quý 1, chính thức rơi vào suy thoái kỹ thuật (giảm 2 quý liên tiếp). Khi nhu cầu tiếp tục suy yếu và việc thắt chặt chính sách tiền tệ vẫn đang ảnh hưởng đến nền kinh tế, GDP của nước này chỉ phục hồi dần dần sau khi giảm vào năm 2023.

Số liệu cuối cùng cho tháng 1 đã điều chỉnh cả lạm phát cơ bản và lạm phát cơ bản tăng 0,1 điểm lên 8,6% và 5,3% so với cùng kỳ, việc điều chỉnh tăng này không làm thay đổi bức tranh toàn cảnh với lạm phát tiêu đề giảm từ 9,2% trong tháng 12 sau khi đạt mức đỉnh 10,6% từ tháng 10.

Dữ liệu lạm phát tháng 1 mang đến cả tin tốt và xấu. Trong khi lạm phát tiêu đề tiếp tục ở mức vừa phải, mang lại một số hỗ trợ cho các hộ gia đình, thì giá cơ bản lại đạt mức cao kỷ lục mới. Áp lực giá cốt lõi có khả năng tồn tại dai dẳng sẽ là động lực chính để ECB tiếp tục tăng lãi suất trong những tháng tới.

Dữ liệu lạm phát nhanh cho tháng 2 sẽ được công bố trong tuần này, nhưng việc tăng thêm 50 điểm cơ bản trong tháng 3 có vẻ rất có thể xảy ra ở giai đoạn này, với khả năng tăng thêm hoặc hai lần nữa trong bối cảnh dấu hiệu lạm phát cơ bản tăng và khả năng phục hồi kinh tế tại EU.

Tâm điểm vĩ mô tại Nhật

Ứng cử viên Thống đốc Ngân hàng Nhật Bản (BOJ), Kazuo Ueda, phát biểu tại hạ viện của quốc hội ở Tokyo vào ngày 24 tháng 2 năm 2023. Nhận xét của ông cho thấy lúc đầu ông sẽ không thực hiện một thay đổi mạnh mẽ đối với chính sách nới lỏng nhưng báo hiệu cơ hội về việc điều chỉnh kiểm soát đường cong lợi suất (YCC) của BOJ trong tương lai bằng cách nói rằng ngân hàng cần tìm ra thời điểm và phương tiện phù hợp để làm như vậy.

Đồng JPY suy yếu như một phản ứng đối với tuyên bố trên. Quan điểm ngắn hạn là USDJPY tăng (đồng YEN suy yếu), nhưng quan điểm dài hạn phụ thuộc vào sự thay đổi trong chính sách nới lỏng.

Báo cáo CPI tháng 1 của Nhật Bản trong tuần qua phù hợp với kỳ vọng của thị trường ở mức 4,3%/năm, tăng nhẹ so với mức 4% của báo cáo tháng trước. Chỉ số CPI lõi cũng cho thấy bức tranh tương tự. Tuy nhiên, lạm phát dường như cao của Nhật Bản đến từ chi phí đẩy, chủ yếu là chi phí nhập khẩu. Cầu trong nước không thể duy trì lạm phát mục tiêu 2% trong dài hạn. Do đó, chính sách nới lỏng của BoJ sẽ tiếp tục trong một thời gian.

Trợ cấp tiện ích của chính phủ sẽ sớm có tác dụng và giúp làm giảm lạm phát. Tuy nhiên, yếu tố quan trọng quyết định hướng đi của đồng YEN vẫn là chính sách của BOJ.

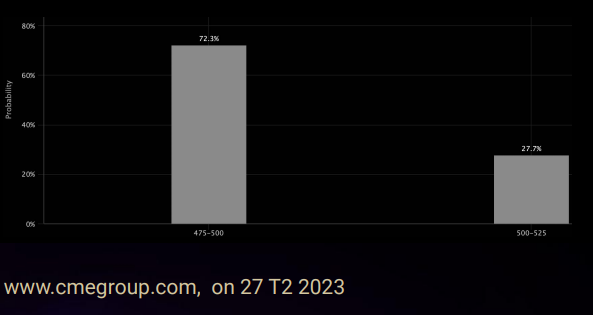

Các tâm điểm của giá Vàng

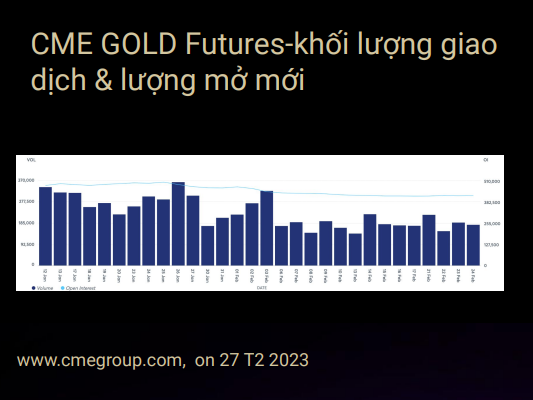

Trong tuần trước, lượng mở mới CME ghi nhận tăng nhẹ trong khi khối lượng giảm mặc dù không đáng kể, điều này báo hiệu áp lực giảm.

Một yếu tố đã và đang kìm hãm đà giảm của Vàng khi đồng bạc xanh tăng đó là căng thẳng Mỹ – Trung gia tăng, trước thông tin Mỹ sắp tăng quy mô quân đội tại Đài Loan và cáo buộc của thư ký Blinken rằng Trung Quốc chấp thuận cho các công ty địa phương đóng góp & sử dụng hỗ trợ cho Nga.

Mặt khác, Trung Quốc thúc giục các doanh nghiệp nhà nước của họ cho phép hết hạn hợp đồng với 4 công ty kiểm toán lớn.

Điều này xảy ra trong bối cảnh Chủ tịch Tập có thể thực hiện chuyến thăm Nga trong những tháng tới. Vàng có thể xuống thấp hơn nếu không có những căng thẳng trên và điều đó cũng có thể khiến các cặp đối ứng với USD giảm xuống.

Chỉ số giá PCE lõi của Hoa Kỳ cao hơn, hỗ trợ chỉ số DXY, với những người tham gia thị trường kỳ vọng lần lượt có thêm ba lần tăng 25 điểm cơ bản lãi suất vào tháng 3, tháng 5 và tháng 6, cùng với việc ECB diều hâu có thể tiếp tục tạo áp lực lên Vàng.

Tuy nhiên, tuần này tập trung vào các số liệu PMI tháng 2 từ Trung Quốc, những con số tốt hơn ở đó có thể làm hồi sinh khẩu vị rủi ro và làm giảm sức mạnh của đồng đô la Mỹ.

Các tâm điểm của giá Dầu

Khối lượng giao dịch giảm trong khi lượng hợp đồng mở đối với dầu thô đi ngang, cùng giá giảm không đáng kể báo hiệu áp lực giảm nhẹ.

Giá dầu giảm -0,17% trong tuần trước do lo ngại về suy thoái kinh tế ở Đức và sự không chắc chắn về sự phục hồi kinh tế ở Trung Quốc ảnh hưởng đến triển vọng ngắn hạn đối với nhu cầu dầu thô. Ngoài ra, dữ liệu PCE của Hoa Kỳ làm dấy lên mối lo ngại về lãi suất cao hơn, đồng nghĩa với giá dầu đắt hơn đối với các nước nhập khẩu.

Hơn nữa, việc tăng lãi suất tiếp tục ở Anh, Mỹ và EU cũng như việc giữ lãi suất cao lâu hơn, gây áp lực lên thị trường dầu thô, với các nhà đầu tư hiện đang mong đợi kịch bản suy thoái kinh tế ở các khu vực này.

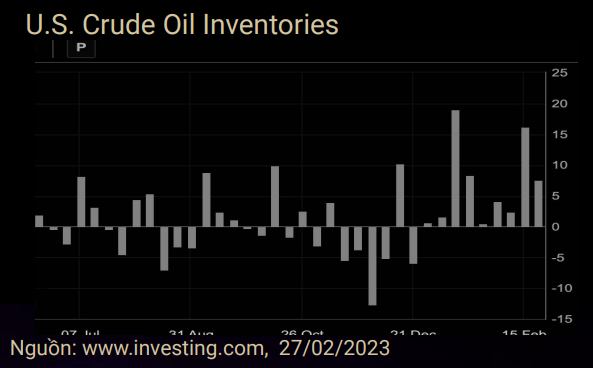

Về phía nguồn cung, tồn kho dầu thô của Hoa Kỳ giảm xuống còn nhập ròng 7,648 triệu thùng, gấp

hơn 3 lần so với dự kiến là 2,083 triệu và 16,283 triệu thùng trước đó.

Hơn nữa, tồn kho dầu của Mỹ đã trải qua nhập khẩu ròng tuần thứ 9 liên tiếp, cho thấy khả năng dư

cung trong nước, kết hợp với chỉ số USD tăng cao, có thể sẽ kiềm hãm giá dầu thô trong ngắn hạn.