Tâm điểm vĩ mô Hoa Kỳ

Kinh tế ổn định của Hoa Kỳ và lạm phát cao hơn thúc đẩy Fed phải hành động nhiều hơn. Nền kinh tế Mỹ tiếp tục bức tranh tổng quan. Với khu vực sản xuất tiếp tục suy giảm trong khi khu vực dịch vụ và thị trường lao động tiếp tục thắt chặt và đẩy lạm phát gia tăng.

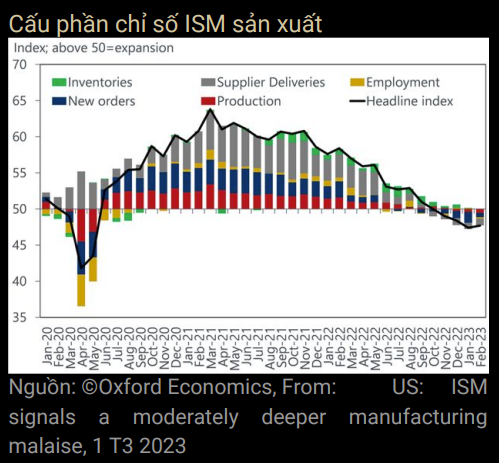

Chỉ số sản xuất ISM tháng 2 đạt tháng thứ tư liên tiếp trong ngưỡng tiêu cực. Mặc dù phục hồi nhẹ so với tháng trước, nhưng triển vọng của ngành sản xuất vẫn bi quan.

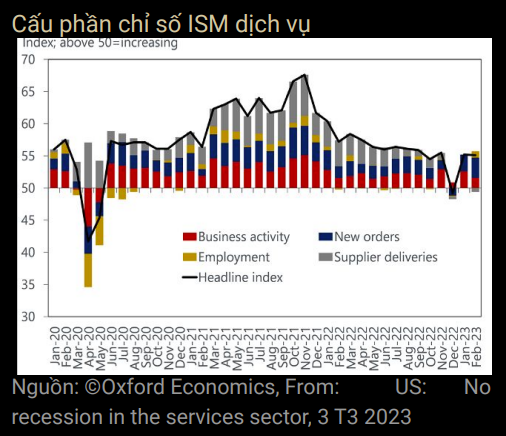

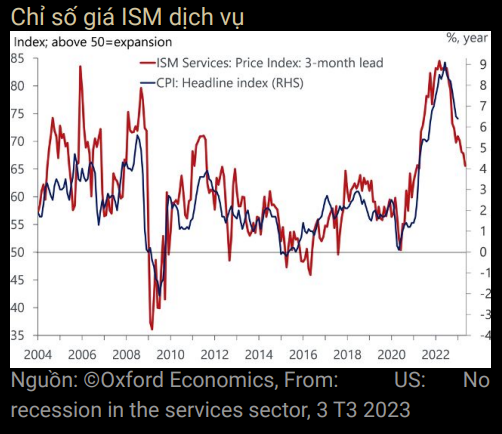

Mặt khác, Chỉ số ISM dịch vụ tiếp tục sức mạnh, vẫn nằm trong xu hướng mở rộng (hơn ngưỡng 50), mặc dù với tốc độ chậm hơn so với tháng trước. Nếu chỉ số này không giảm, lạm phát do dịch vụ sẽ vẫn còn dai dẳng.

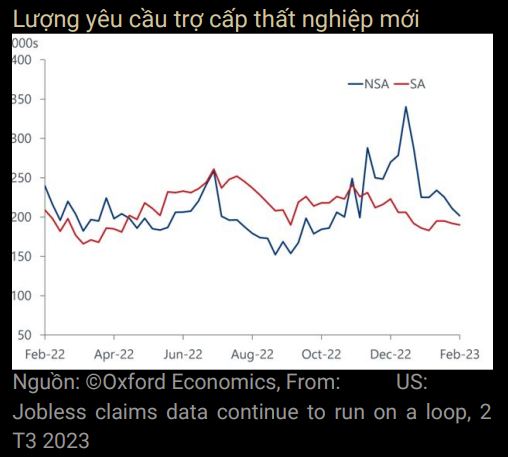

Thị trường lao động tiếp tục mạnh mẽ, với số lượng đơn xin trợ cấp thất nghiệp ban đầu không có dấu hiệu tăng lên.

Chúng tôi cũng nhận thấy dữ liệu điều chỉnh đơn giá nhân công trong Q4/2022 vẫn ở mức cao và không có tín hiệu cho một xu hướng giảm trong suốt năm 2022. Đây là một chỉ báo quan trọng về lạm phát tiền lương trong tương lai, nghĩa là lạm phát tiền lương sẽ vẫn ở mức cao.

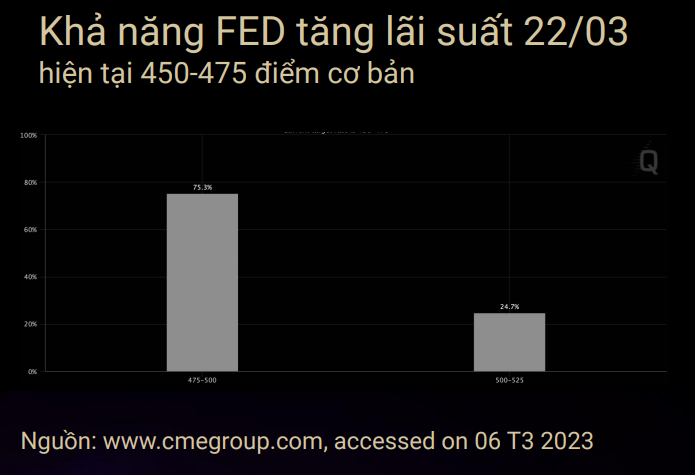

Dữ liệu thị trường lao động tuần này và dữ liệu kinh tế khả quan sẽ dẫn đến chính sách tiền tệ chặt chẽ hơn của FED, đồng USD mạnh và giá vàng giảm. Việc làm phi nông nghiệp là trọng tâm vào thứ 6 tuần này. Oxfords Economics dự kiến +235 nghìn cho NFP, vẫn cao hơn mức cần thiết để hạ nhiệt lạm phát tiền lương và dịch vụ.

Tuy nhiên, chúng ta cần theo dõi quan điểm của FED về việc cân bằng giữa điểm yếu của khu vực sản xuất và điểm mạnh của khu vực dịch vụ.

Tâm điểm vĩ mô tại Anh

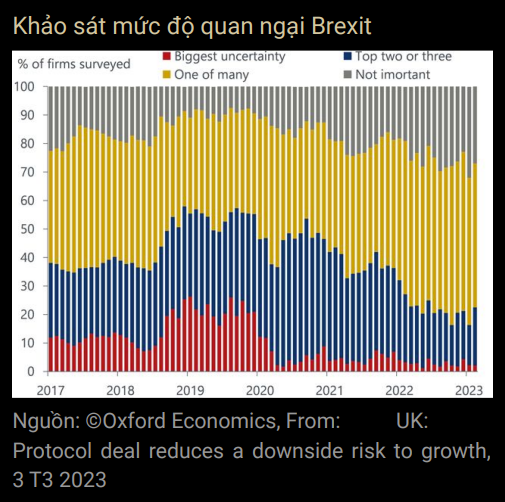

Thỏa thuận về Bắc Ireland giữa Vương quốc Anh và EU giảm bớt lo ngại Cuộc khảo sát mới nhất của Uỷ Ban ra quyết định (DMP) của Ngân hàng trung ương Anh cho thấy chỉ có khoảng 20% các công ty vẫn coi Brexit là một trong ba nguồn không chắc chắn hàng đầu của họ. Mối quan tâm đã giảm trong vài năm qua.

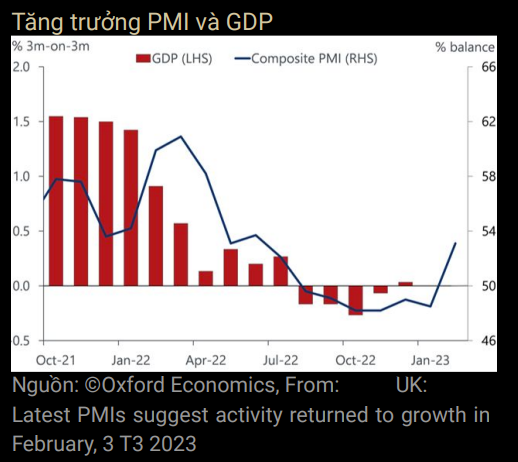

Có nhiều tin tốt cho nền kinh tế Anh trong tuần này. Cuộc khảo sát của S&P Global/CIPS vào tháng 2 cũng cho thấy áp lực lạm phát đã hạ nhiệt. Lạm phát chi phí đầu vào giảm xuống mức chậm nhất kể từ tháng 6 năm 2021, trong khi chỉ số PMI tổng hợp của Vương quốc Anh trong tháng 2 phục hồi mạnh mẽ, lần đầu tiên tăng trên 50 kể từ tháng 7 năm 2022.

Các hoạt động mạnh mẽ hơn có thể làm phức tạp thêm quyết định của BoE, nhưng lạm phát giảm bớt sẽ giúp sớm kết thúc chu kỳ tăng lãi suất của BoE.

Đồng bảng đang chịu áp lực kết thúc chu kỳ tăng lãi suất và sẽ không thể mạnh lên trong thời gian tới.

Tâm điểm vĩ mô khối EU

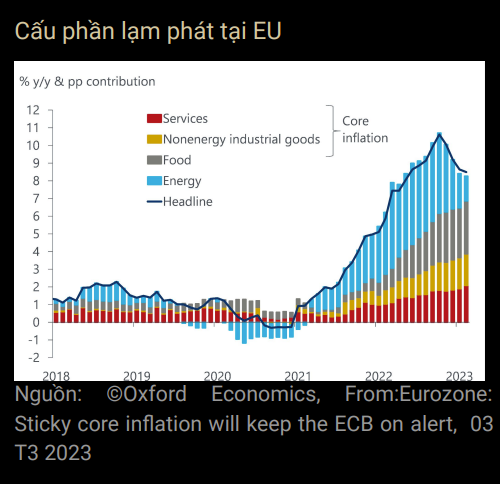

Dữ liệu lạm phát tháng hai của Eurozone được công bố vào thứ Năm tuần trước cho thấy tăng nhẹ lên 8,5%. Tuy nhiên, lạm phát cơ bản, do dịch vụ tăng tốc, đã tăng lên mức cao nhất mọi thời đại là 5,4%, trong khi lạm phát thực phẩm tăng lên 15% so với cùng kỳ. Năng lượng là thành phần duy hất thể hiện lạm phát giảm. Lạm phát cơ bản cao sẽ khiến ECB duy trì thái độ diều hâu, làm tăng nguy cơ thắt chặt tiếp tục vào mùa hè này.

Thật vậy, dữ liệu thị trường lao động mạnh mẽ với tỷ lệ thất nghiệp của khu vực đồng euro là 6,7% trong tháng 1, với tốc độ tăng trưởng việc làm tiếp tục tăng (Biểu đồ 2). Dữ liệu việc làm đã được bổ sung với mức lương cao trong tháng Giêng. Nhưng ngay cả khi ECB tạm dừng trong quý 2 năm nay, mức tăng tích lũy của chu kỳ thắt chặt hiện tại sẽ là 400 điểm cơ bản. Dễ dàng nhận thấy tác động đáng kể của việc tăng nhanh lãi suất chính sách tiền tệ này đối với tăng trưởng của nền kinh tế khu vực đồng euro.

Lịch kinh tế tuần này tương đối ít liên quan đến khu vực đồng euro, ngoại trừ Chủ tịch ECB Lagarde Phát biểu vào thứ Tư. Sự chú ý sẽ đổ dồn vào thị trường lao động Hoa Kỳ, với xu hướng giảm DXY có thể không kéo dài, mặc dù chỉ số DXY đã điều tiết giảm vào cuối tuần trước.

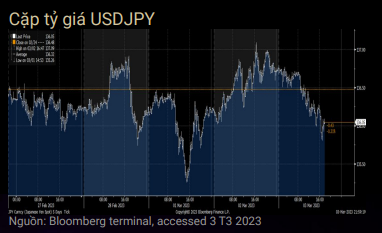

Tâm điểm vĩ mô tại Nhật

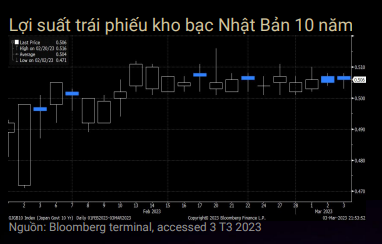

Các nhà đầu tư suy đoán rằng BoJ sẽ tiếp tục điều chỉnh nhiệm vụ kiểm soát đường cong lợi suất (YCC) tại cuộc họp vào tuần tới vì lợi suất trái phiếu Nhật Bản kỳ hạn 10 năm đã được giao dịch trên

mức trần 0,5% trong hai tuần qua, mặc dù không đáng kể.

Các nhà giao dịch ngoại hối đang chuẩn bị cho một bất ngờ diều hâu từ BoJ, điều này sẽ củng cố sức

mạnh đồng YEN bằng chứng là giá hợp đồng quyền chọn bán USDJPY tăng vọt.

Thị trường tin rằng chương trình YCC không bền vững và cuối cùng sẽ bị dỡ bỏ.

Thống đốc mới cũng không theo phe nới lỏng cực đoan, vì vậy ngay cả khi BoJ không làm gì tại cuộc

họp này, thị trường sẽ suy đoán trở lại sau khi thống đốc mới đảm nhận vai trò này vào tháng Tư.

Do đó, bất kể kết quả thực tế như thế nào, JPY sẽ ở trong giai đoạn biến động cao trong một thời gian.

Trong tuần qua, JPY đã phản ứng với những đợt lên xuống thất thường. Tuy nhiên, có thấy có nhiều

rủi ro hơn đối với việc từ bỏ chính sách nới lỏng cực đoan và do đó khiến USDJPY giảm trong dài hạn.

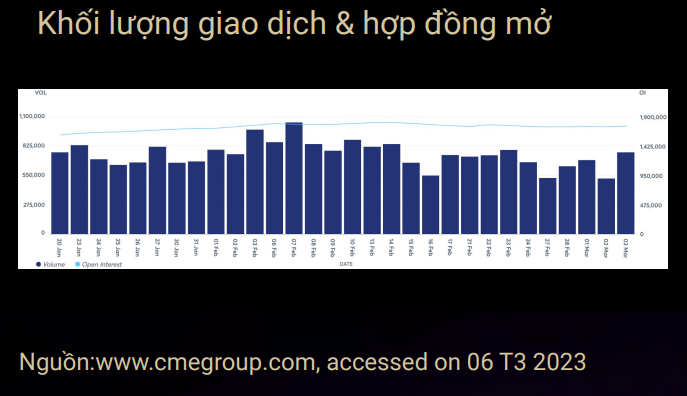

Các tâm điểm của giá Vàng

Trong tuần trước, khối lượng giao dịch và hợp đồng mở hợp đồng tương lai của Vàng tăng nhẹ, kết hợp với giá tăng, báo hiệu áp lực gia tăng nhờ DXY được điều tiết.

Một yếu tố kìm hãm đà giảm của Vàng là căng thẳng Mỹ-Trung duy trì và dữ liệu PMI tốt hơn của Trung Quốc cho tháng 2 đã cải thiện tâm lý chung và giảm sức mạnh của đồng đô la Mỹ, điều này đã khiến Vàng tăng 2,45% vào tuần trước.

Đồng thời, lợi tức trái phiếu 10 năm của Mỹ giảm nhẹ so với mức 4,0%, có thể kiểm tra mức thấp gần đây trước khi dữ liệu lao động của Hoa Kỳ được công bố vào thứ Sáu tuần này. Cũng chú ý đến buổi điều trần của Powell có thể gồm một giọng điệu diều hâu quen thuộc.

Theo quan sát, lãi suất qua đêm OIS cho thấy rằng thị trường hiện đang kỳ vọng lãi suất quỹ liên bang sẽ đạt mức cao nhất khoảng 5,4% vào tháng 9. Những người tham gia thị trường tin rằng khả năng tăng thêm của USD đã bị thu hẹp, do thị trường dự đoán đồ thị lãi suất của FED- Dot Plot sẽ được điều chỉnh tăng (giá USD index đã được phản ánh gần đây).

Nhìn chung, sự không chắc chắn xung quanh quỹ đạo chính sách của Fed và Trung Quốc trước hết tập trung vào các yếu tố trong nước sau khi mở cửa (mục tiêu tăng trưởng công bố thấp hơn cho năm 2023 là khoảng 5% so với kỳ vọng của thị trường) có thể cung cấp một số hỗ trợ cho USD.

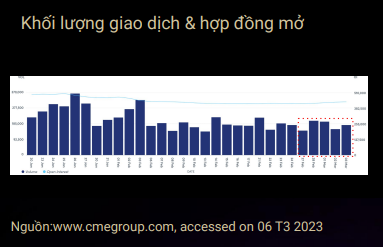

Các tâm điểm của giá Dầu

Khối lượng và hợp đồng mở đều tăng đối với dầu thô, đi kèm tăng giá báo hiệu áp lực tăng.

Nhờ các con số PMI vững chắc của Trung Quốc đã thúc đẩy tâm lý chung của thị trường. Tuy nhiên, mục tiêu tăng trưởng khoảng 5% vào năm 2023 của Trung Quốc đã làm thị trường thất vọng.

UAE tranh luận nội bộ về việc có nên rời khỏi OPEC hay không. Đồng thời, Nga đã ngừng cung cấp dầu cho Ba Lan thông qua đường ống Druzhba. Đường ống này trước đây đã được miễn trừ khỏi các biện pháp trừng phạt của Liên minh châu Âu đối với Nga sau cuộc xâm lược Ukraine.

Ngoài ra, tồn kho dầu thô của Mỹ giảm xuống còn 1,165 triệu, gấp 2 lần so với dự kiến là 0,457 triệu và 7,648 triệu trước đó.

Theo quan sát, tồn kho dầu của Mỹ đã trải qua 10 tuần nhập kho ròng liên tiếp, cho thấy khả năng dư cung trong nước, kết hợp với môi trường lãi suất cao, có thể sẽ hạn chế giá dầu thô trong ngắn hạn.

Hãy theo dõi Blackmantrader để cập nhật tình hình thế giới hàng tuần nhé